社会保険労務士

人事・労務管理・社会保険のエキスパート。労働社会保険諸法令に基づく申請書や帳簿書類などの作成や、労務面から経営上の問題点を指摘して、改善策の助言を行います。

対象者別メニュー

思い立ったら学習開始!

開講時期や学習レベルに合わせて最適なコースが選択できます!

-

初学者の方

はじめて試験を受けられる方

-

受験経験者・学習中の方

学習経験がある方

-

試験合格者の方

試験に合格された方

開講コース一覧

2025年合格目標

| 早割U30他資格

4月・5月・6月 |

主要科目を2回転!本試験まで万全の学習を進められる 主要科目を「基礎マスター講義」と「基本講義」で2回転学習できる! |

|---|

2024年合格目標

|

Web通信講座限定 |

Webで効率よくポイントを押さえる! Webだからこそ、効率よいスマートな学習が可能! |

|---|

|

総まとめ教材として! 知識整理やまとめに役立つ! |

開講コース一覧

2024年合格目標

| NEW!申込受付中!

全国中間模試:6月実施 |

圧倒的な受験者数を誇る、全国最大級の模試! 2023年度『勝利の全国模試シリーズ』延べ受験者数10,900人。全受験生必須の全国模試 |

|---|

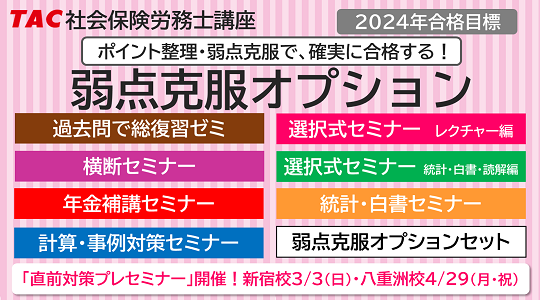

| 申込受付中!

2024年3月順次開講 |

弱点克服のための特別講義! 合格の可能性をさらに高めることを目的としたTAC厳選の特別講義 |

|---|

| 申込受付中!

2024年5月順次開講 |

パック申込なら受講料がお得です! 各本科生に直前期から合流するコース。これまで身につけた知識を一気に本試験合格レベルへと引き上げる! |

|---|

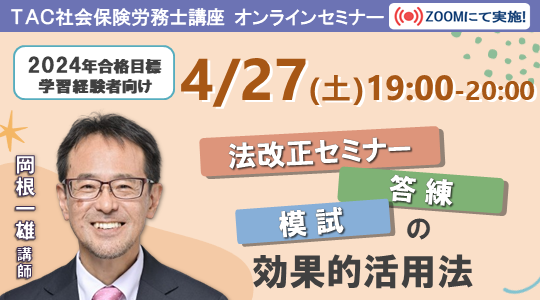

| 申込受付中!

2024年5月順次開講 |

TACの直前対策を単科で申込できる! 法改正セミナーや本試験レベルの答練を単科でお申込みすることが可能 |

|---|

| 申込受付中!

随時受講可能 |

TACの問題演習を全てセットにした”演習徹底型”コース! 答練や模試で得点力を磨く、総合本科生と上級本科生のアウトプットを組み合わせた画期的な演習中心のカリキュラム! |

|---|

|

Web通信講座 限定 |

Webで効率よくポイントを押さえる! Webだからこそ、効率よいスマートな学習が可能! |

|---|

各本科生コースをお申込みの際、「再受講割引」はもちろん、「受験経験者割引」もe受付(インターネット申込)での申込みが可能です。

<e受付(インターネット申込)ご利用の際の注意事項>

受験経験者割引制度をe受付(インターネット)でお申込みの場合は「本試験受験票」または、「成績通知書」のデータをアップロードしてください。詳細はe受付サイトの「割引について」の『証明書等の添付による割引』をご確認ください。

|

総まとめ教材として! 知識整理やまとめに役立つ! |

開講コース一覧

社会保険労務士実務講座

|

トータルコースあり

2024年1月開講 |

実務で活かせるスキルまでレベルアップ! 企業や個人が求めるスキルを備えたプロフェッショナルな社労士を目指すための実務講座です。 |

|---|

| 合格後の知識のメンテナンスに!

2023年1月開講 |

合格後の知識を維持・メンテナンスして、使える知識をキープ! 合格後に改めて社労士の基本知識を体系的に学びなおしたい方にお勧めです。 |

|---|

|

2023年7月開講 |

毎年の法改正を実務的にチェック!

実務面での法改正の重要性を解説。実務的な法改正対応の知識を身につけることができます。 |

|---|

デジタルパンフレットを閲覧する

紙と同じ内容のパンフレットを、パソコンやスマートフォンから、郵送を待たずにいますぐご覧いただけます。

お申込いただいた場合、個人情報の取り扱いにご同意いただいたものとして取り扱わせていただきます。

この実績を生んだ講座の5大特徴

-

これだけやれば合格できる!

初学者でもわかりやすい、

合格のためのオリジナル教材TACの教材は最新の試験傾向を徹底分析して毎年改訂!合格に必要な知識は全て含まれているので、安心して学習に集中できます!

-

続ける事が何よりも大事

快適な受講をサポートする

フォローシステム欠席時も安心の「クラス振替出席フォロー」、学習上の疑問を解消できる「質問メール」など、社会人も利用しやすい充実のフォロー制度を完備しています。

「社会保険労務士」活躍のフィールド

社会保険労務士は企業が発展するための重要なパートナー。企業経営上の4大要素「人・物・お金・情報」の中で一番重要な『人』に関するエキスパートとして活躍し、少子・高齢化対対策や医療保険、年金制度などへの相談にも応じます。『人』に関する諸問題を取り扱う社労士の需要は今後も増すばかりです。

-

新着情報

-

キャンペーン・おトクな情報

-

イベント・セミナー情報